期权日报:市场走平怎么办?休息才能走更远的

不必感叹这段时间的市场难做,整得好像啥时候好做过似的。

今日看点:

今天市场走得异常平稳,全天都维持小幅震荡。隐含波动率也基本持平,没再延续持续了很长时间的下跌趋势,但也没有明显的反弹。

今天最大的看点就是没什么看点。

当市场处于一片迷茫的时候,除非你自己有非常坚定的方向性判断,要不然做好的操作就是休息。

趁着今天对市场没话可说插播个广告。

从五月份开始,我跟永安期货合作推出期权的系列课程,计划是每周一次,内容由浅入深,让感兴趣的朋友能进行系统学习。

现在向各位朋友友征求课程内容设计建议。下面是我草拟的课程内容,大家有什么修改、补充建议,欢迎留言给我反馈,我尽量按照大家的实际需求做修改。

系列课程内容提纲(括号里面是对应题目的主要内容):

1、沪深300股指期权简介(期权概念及用途)

2、指数期权的报价与交易(T型报价方式与交易性质)

3、指数期权价格的影响因素(六种影响因素及影响方向)

4、期权交易中的各项风险指标(保证金、风险值算法及期权的杠杆率)

5、期权套保交易技巧(期权套保头寸计算及不同套保策略效果对比)

6、在估值低位,如何合理运用期权策略抄底(单腿买购、牛市价差、卖出认沽抄底的优劣对比)

7、股指期权的波动率交易方法(做多/做空波动率的条件及策略)

8、期权交易的动态移仓方法(观察希腊值做向上、向下、向后移仓;等额/等量移仓;单向/双向移仓)

9、详解期权的末日轮交易(大头钉风险/delta、gamma极化现象;隐含波动率对损益的影响)

10、期权交易数据的市场含义(仓差、认沽认购比、期限比、成交持仓比的市场意义)

11、解读期权定价中的波动率(波动率的真实含义及几个不同的波动率)

12、期权波动率指标的含义及用途(波动率指数、波动率微笑、波动率偏斜、波动率锥)

13、期权套利交易方法(平价公式套利、函数凸性套利、统计套利)

2020年4月16日,星期四。

今天三个ETF期权标的的交易数据如下表:

三个标的都以微涨收盘,且成交量都有所减少。

今天上证50ETF期权合约总成交量141.0万张,较上一交易日减少了1,61%;权利金总成交额6.68亿元,较前一交易日减少了1.76%。

今天上证50ETF期权总成交量的认沽认购比为0.88,前一交易日的认沽认购比为0.84。

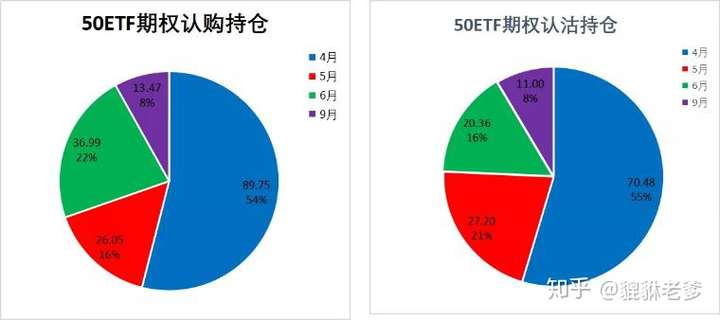

今天上证50ETF期权的总持仓量为295.3万张,比上一交易日减少了1.47%,持仓量的认沽认购比为0.78,前一交易日持仓量的认沽认购比为0.77。当月的认购合约占比54%,当月的认沽合约占比55%。

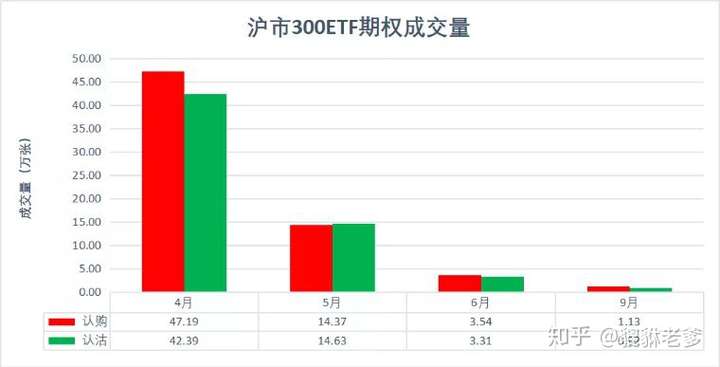

今天沪市300ETF期权合约总成交量127.5张,较上一交易日增加了5.72%;权利金总成交额8.06亿元,较上一交易日增加了6.05%。

今天沪市300ETF期权总成交量的认沽认购比为0.92,上一交易日的认沽认购比为0.86。

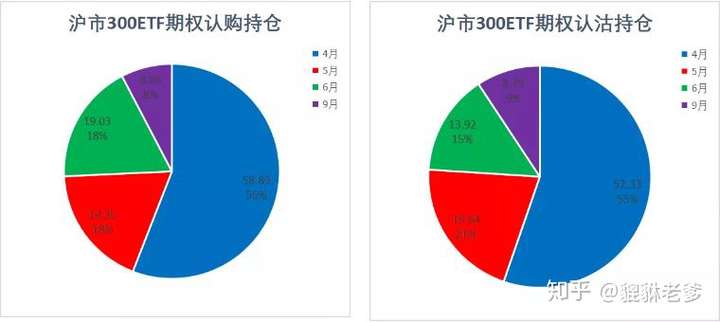

今天沪市300ETF期权的总持仓量为200.0万张,比上一交易日增加了0.55%,持仓量的认沽认购比为0.90,前一交易日持仓量的认沽认购比为0.88。当月的认购合约占比56%,当月的认沽合约占比55%。

今天深市300ETF期权合约总成交量18.2万张,较上一交易日增加了2.25%;权利金总成交额1.18亿元,较上一交易日相比增加13.46%。

今天深市300ETF期权总成交量的认沽认购比为0.95,上一交易日的认沽认购比为0.95。

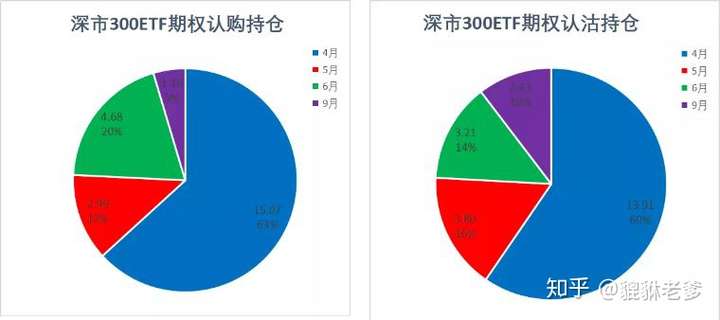

今天深市300ETF期权的总持仓量为47.2万张,与上一交易日相比增加1.29%,持仓量的认沽认购比为0.98,前一交易日持仓量的认沽认购比为0.96。当月的认购合约占比63%,当月的认沽合约占比60%。

今天50ETF期权的成交持仓比为47.74%,其中认购合约的成交持仓比为45.18%,认沽合约的成交持仓比为51.05%。沪市300ETF期权的成交持仓比为63.74%,其中认购合约的成交持仓比为62.88%,认沽合约的成交持仓比为64.68%。深市300ETF期权的成交持仓比为38.52%,其中认购合约的成交持仓比为39.07%,认沽合约的成交持仓比为37.96%。三个期权的成交持仓比都略有增加。

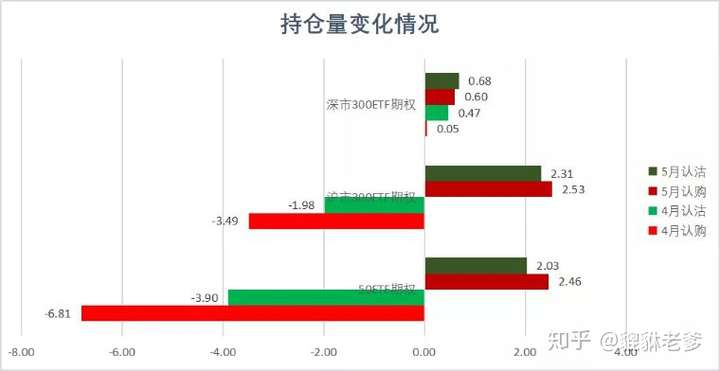

从持仓量变化数据来看,50ETF期权和沪市300ETF期权有比较强的共性,当月认购合约和认沽合约都有大量减仓量,次月认购合约和认沽合约都有一定量的增仓,而深市300ETF期权,当月和次月认购合约和认沽合约都有小量的增仓。

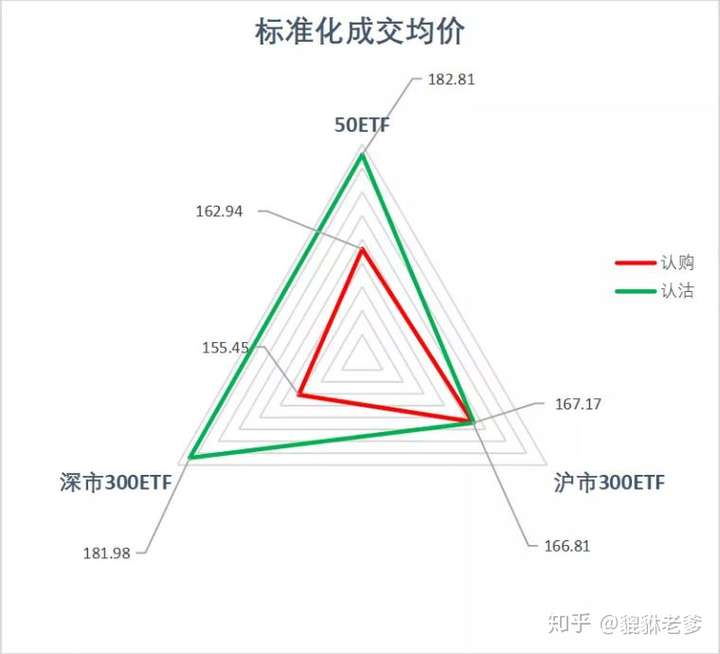

今天三个标的的标准化成交均价是认沽合约高于认购合约。其中沪市500ETF价差接近于0。

今天50ETF期权的标准成交均价价差为 -19.87,沪市300ETF期权的标准成交均价价差为 -0.37、深市300ETF期权的标准成交均价价差为 -26.53,三个期权价差有所缩小,并由正变负。

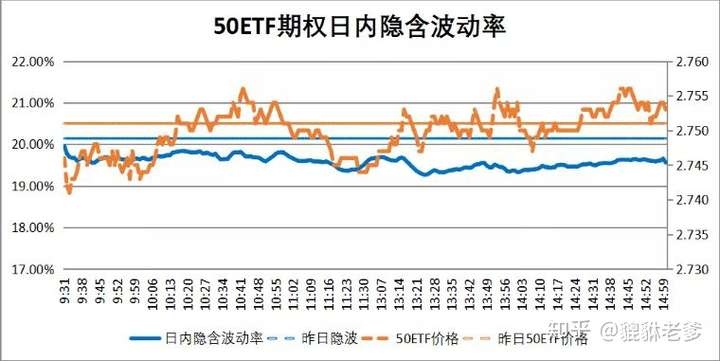

今天50ETF低开之后全天维持震荡走势,收盘时上涨了0.07%。

50ETF期权的日内隐含波动率小幅低开之后全天维持小幅震荡,收盘时隐含波动率下降了约0.5%。

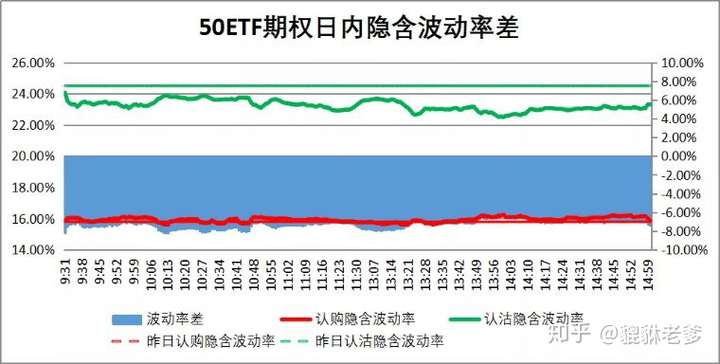

将50ETF期权的认沽合约和认购合约的隐含波动率拆分成两个指数后,我们会发现,今天50ETF期权认沽合约的隐含波动率小幅低开之后全天维持小幅震荡,收盘时隐含波动率下降约1%;认购合约的隐含波动率平开之后全天维持小幅震荡,收盘时隐含波动率基本维持不变。

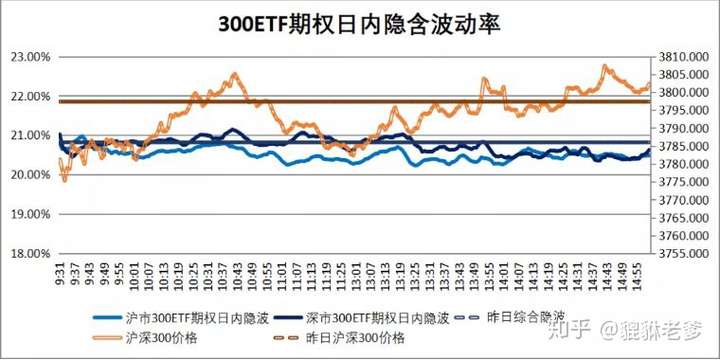

今天沪深300指数低开之后震荡走高,收盘时上涨了0.13%。

沪市300ETF期权和深市300ETF期权的波动率平开之后维持小幅震荡,收盘时两者的隐含波动率都下降了约0.5%。

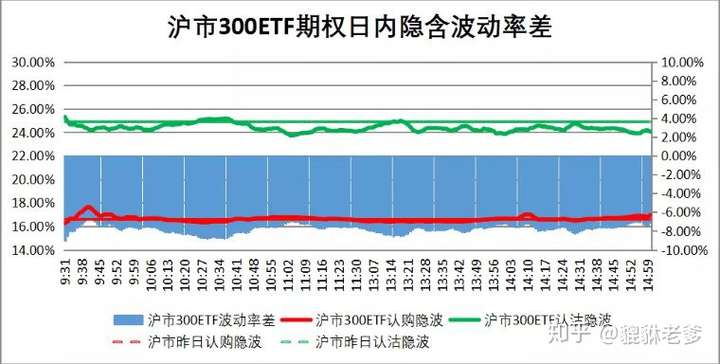

将沪市300ETF的认沽合约和认购合约的隐含波动率拆分成两个指数后,我们会发现,今天沪市300ETF期权认沽合约平开之后全天维持小幅震荡,收盘时隐含波动率下降约1%;认购合约的隐含波动率平开之后维持小幅震荡,收盘时隐含波动率基本持平。

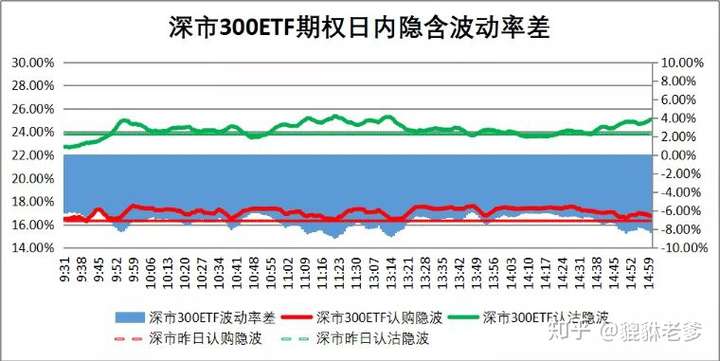

将深市300ETF的认沽合约和认购合约的隐含波动率拆分成两个指数后,我们会发现,今天深市300ETF期权认沽合约低开之后全天维持小幅震荡,收盘时隐含波动率上涨1%;而认购合约的隐含波动率是平开之后全天维持小幅震荡,收盘时隐含波动率上涨约0.5%。

看50ETF期权的日间波动率变化,今天的波动率指数相比较于前一交易日下降了0.58%,为19.56%,低于60日历史波动率。

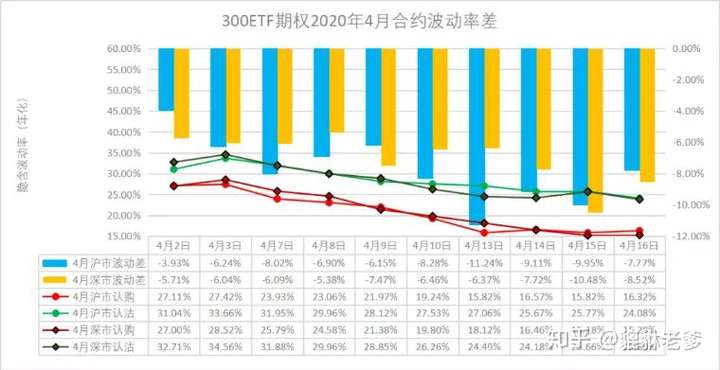

看50ETF期权4月份合约的认购、认沽波动率差,会发现4月份合约的波动率差从-5.61%变为-5.76%。

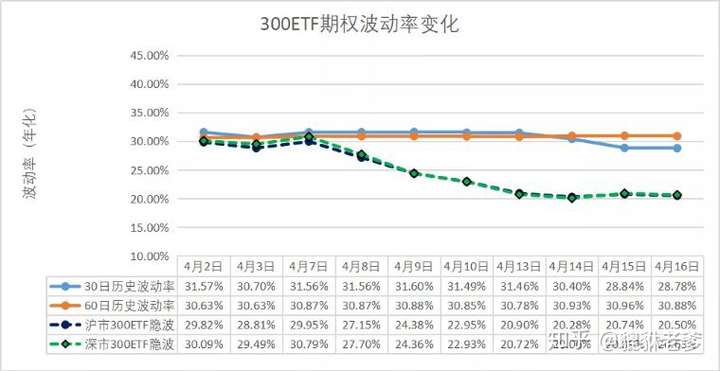

看两个300ETF期权的日间波动率变化,沪市300ETF期权波动率指数相比较于前一交易日下降了0.24%,深市300ETF期权波动率指数相比较于前一交易日下降了0.26%,低于60日历史波动率。

沪市300ETF期权的波动差从-9.95%变为-7.77%;深市300ETF期权的波动差从-10.48%变为-8.52%。

看50ETF期权的波动率微笑曲线,大部分认沽合约的隐含波动率下降,只有深度实值部分上涨;大部分认购合约的隐含波动率微降。

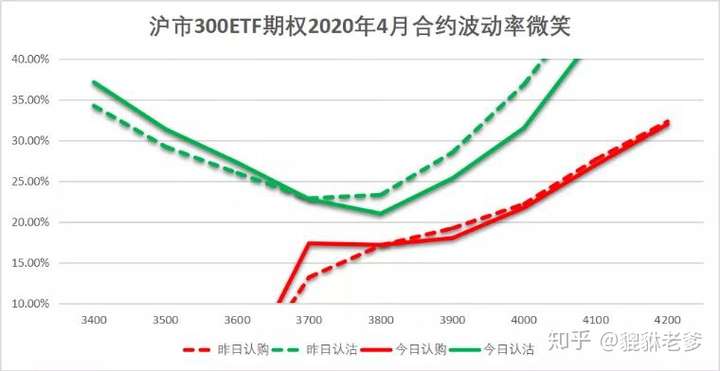

看沪市300ETF期权的波动率微笑曲线,虚值认沽合约的隐含波动率上涨,实值和平值认沽合约的隐含波动率下降;虚值认购合约的隐含波动率微降,平值认购合约的隐含波动率上涨。

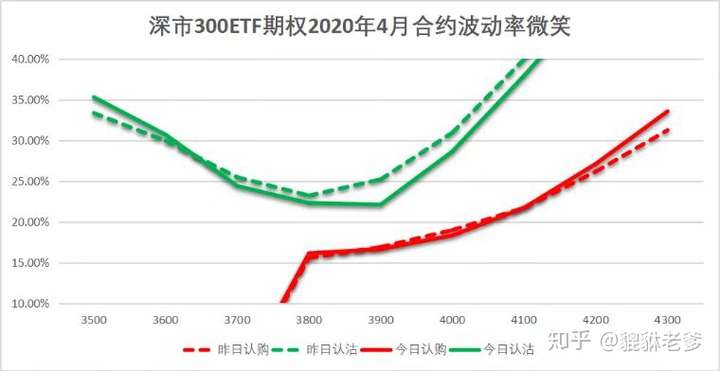

深市300ETF期权波动率微笑,虚值认沽合约的隐含波动率上涨;平值和实值部分的认沽合约的隐含波动率下降;深度实值和平值附近认购合约的隐含波动率微涨,浅度实值部分下降。

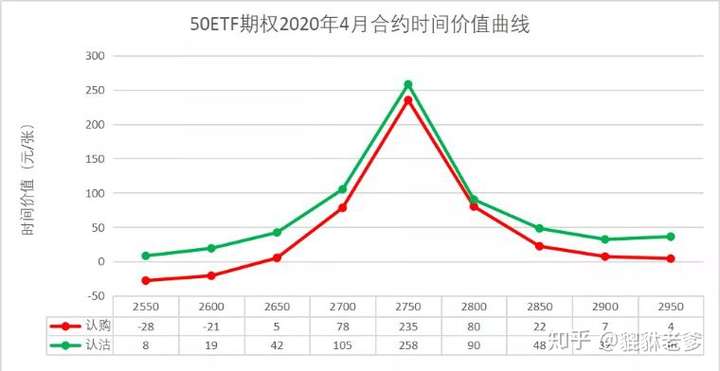

50ETF期权4月份合约的时间价值分布情况为认沽合约的时间价值高于认购合约时间价值的状态。最接近于平值的2750合约的时间价值差是-23元,前一交易日的时间价值差是-41元。

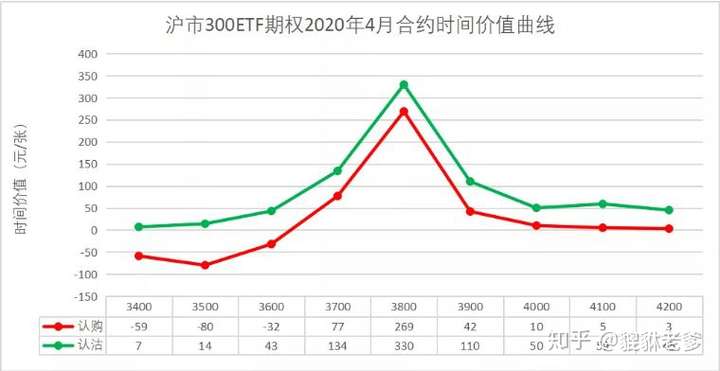

沪市300ETF期权4月份合约的时间价值分布情况为认沽合约的时间价值高于认购合约时间价值的状态,平值合约时间价值差是-61元,前一交易日的时间价值差是-114元。

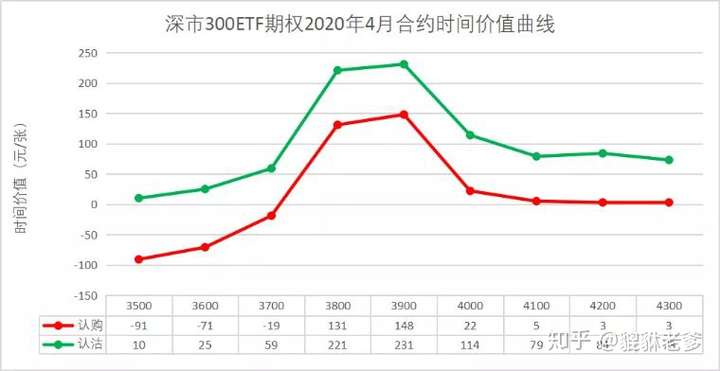

深市300ETF期权4月份合约是认沽合约的时间价值高于认购合约的时间价值的状态,平值合约时间价值差为-83元,前一交易日的时间价值差是-146元。

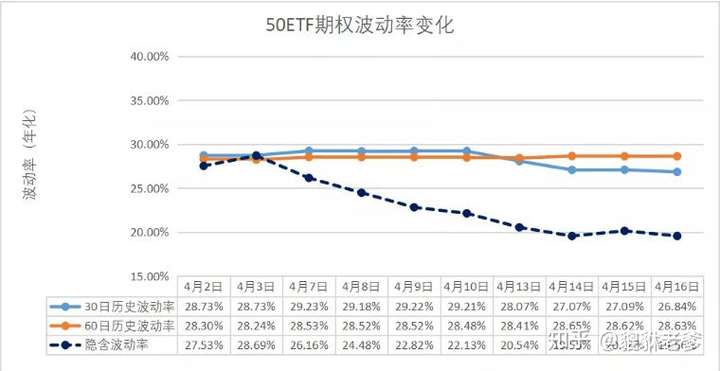

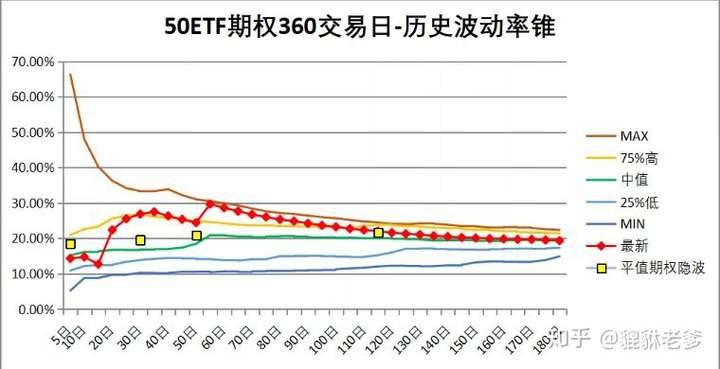

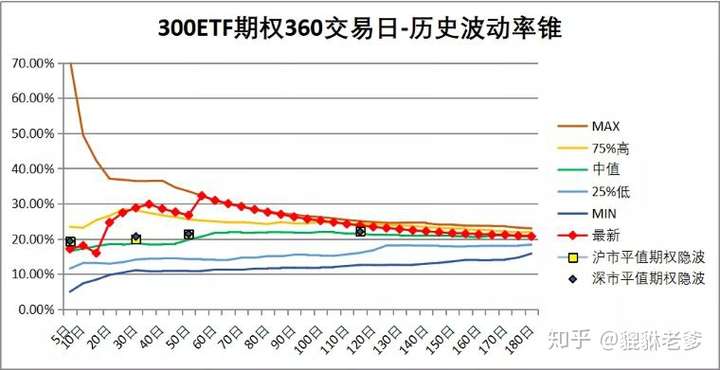

从上证50的历史波动率锥来看,各个月份合约的隐含波动率已经降到了过去一年半历史波动率的中位数附近。

沪深300的历史波动率锥与上证50的相类似,各个月份合约的隐含波动率也降到了中位数附近。

策略跟踪

这部分内容并非向各位朋友推荐这些交易策略,而是被动跟踪备兑开仓、牛市价差、反向对角这三种策略的运行情况,并呈现出来,以便读者能对这些策略的运用情况有更直观的印象。

策略一:备兑开仓

标的微涨对于备兑策略影响很小;认沽合约的隐含波动率微降对备兑策略有利,但影响非常小。今天策略净值上涨了0.0017,主要来自于时间价值的折损。策略持仓及净值情况如下表:

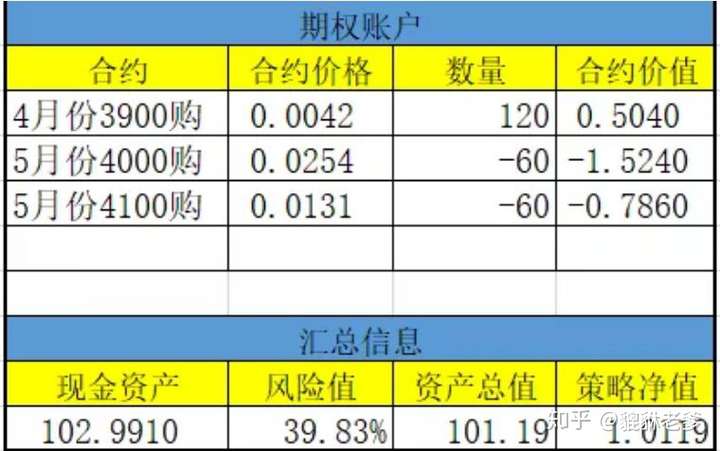

策略二:牛市价差

标的价格微涨对牛市价差策略有利,但影响很小;认购合约的隐含波动率持平,对于牛市价差策略基本没有影响。今天策略净值上涨了0.0023。策略持仓及策略净值情况如下表:

策略三:反向对角

反向对角策略的delta接近于中性,受标的价格变化影响很小。策略的gamma值为正,vega和theta值为负,是个做多真实波动率却做空隐含波动率的策略,净值主要反映价格变化和市场预期之间的关系。

今天标的价格基本收平,隐含波动也基本没变,这种情况下,时间价值折损对于反向对角策略不利。策略净值下跌了0.0019。策略持仓及策略净值情况如下表:

*在风险值的计算中,已经按照一般券商的惯例将保证金在交易所保证金的基础上上浮了20%。

**三个策略的开仓和移仓规则,晚些时候我会专门写一篇说明。内容较长,我就不在日报中做详细说明了。

***卖出宽跨式策略净值跌破0.7,已经在3月9日成为首个被淘汰的交易策略。自3月26日起,新增了反向对角策略。

期权日报还在持续改版中。有什么意见或者建议,欢迎给我留言,我会尽量让每个交易日一份的期权日报成为大家做期权交易的好帮手。

上一篇:没有了

下一篇:中国航天事业的成就与展望

Follow us on Wechat

Follow us on Wechat